「GPT-4に相場を見せて、Buy/Sellの指示を出させる」

そんな夢のような自動トレードシステムを想像して、プロンプトを書き始めた人がいるかもしれない。結論から言おう。それは極めて危険な、ただのギャンブルだ。

LLM(大規模言語モデル)は驚異的な推論能力を持っているが、金融トレーディング、特にボラティリティの激しいBTC市場において「意思決定の全権」を握らせるには、致命的な弱点が多すぎる。

本記事では、LLMに判断を丸投げするのではなく、あえて役割を分離した「AIハイブリッド型(Hybrid)」の設計思想について整理していく。

何を作るか:LLMを「トレーダー」ではなく「アナリスト」として再定義する

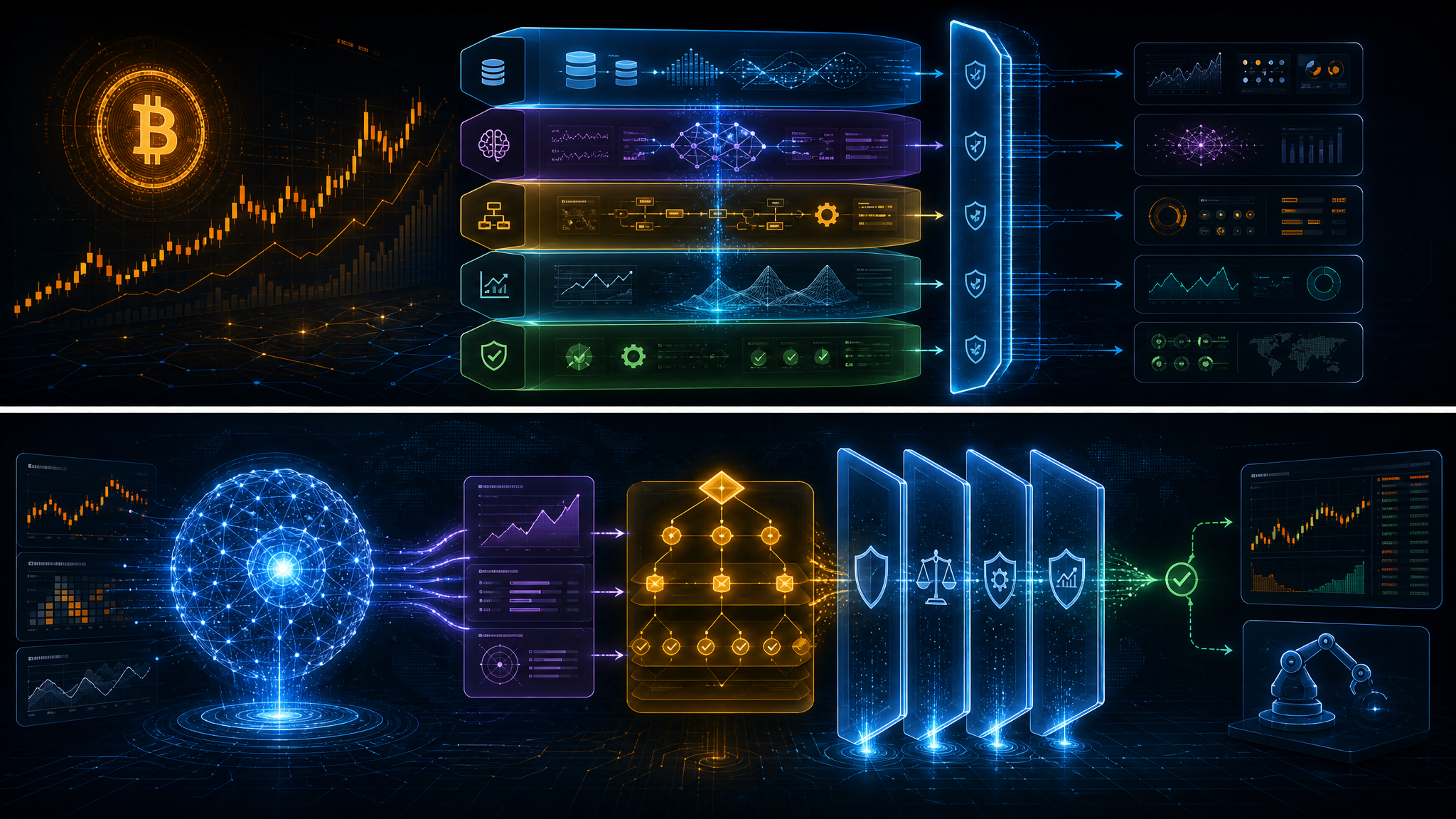

今回構築を目指しているのは、LLMが直接注文を出すシステムではない。

従来の「LLM単体による判断型」から、「LLMによる仮説生成 + ルールベースによる執行」という、役割分担されたハイブリッド・アーキテクチャへの転換だ。

- 旧: 市場データ → LLM → 売買指示(Buy/Sell)

- 新: 市場データ + 文脈情報 → LLM(仮説生成) → 戦略エンジン(検証・フィルタリング) → リスク管理モジュール → 注文執行

LLMには「相場の文脈を読み解く」という、人間(アナリスト)に近い役割を与え、実際の「ボタンを押す」作業は、決定論的なプログラムに任せる。これが設計の核となる。

構成・実装ポイント:分離された3つのレイヤー

このシステムは、大きく分けて以下の3つのレイヤーで構成する。

1. Context Layer (LLM / Analyst)

ここがLLMの主戦場だ。価格データ(OHLCV)だけでなく、ニュース、SNSのセンチメント、オンチェーンデータの変化といった「非構造化データ」を処理させる。

- 役割: 「現在の市場は、ETF流入に伴う強気相場である」といった仮説(Hypothesis)を生成する。

- 出力形式: 自由な文章ではなく、後続のエンジンがパース可能なJSON形式で出力させる。

2. Decision Engine (Rule-based / Strategy)

LLMが生成した「仮説」を、数学的な裏付けがあるテクニカル指標やルールで検証するレイヤーだ。

- 役割: LLMの「強気」という判断に対し、「RSIは買われすぎを示していないか?」「ボリンジャーバンドの境界にいないか?」といった定量的チェックを行う。

- 目的: LLMの「勘(推論)」を、決定論的な「ロジック」でフィルタリングする。

3. Risk Management Layer (The Guardrail)

ここにはLLMの介入を一切許さない。

- 役割: ポジションサイジング、ストップロス(逆指値)の設定、最大ドローダウン制限の強制執行。

- 重要性: LLMがどれほど強気なシナリオを描こうとも、資金管理ルールに反する注文はプログラムレベルで遮断する。

ハマりどころ:LLM特有の「不確実性」への対処

設計を進める上で、避けて通れない壁がいくつかある。

- 非決定論性の罠: 同じ入力に対しても、LLMは毎回異なる回答を返す可能性がある。これを許容すると、バックテストと実運用で全く挙動が異なる事態を招く。「温度感(Temperature)」の設定や、出力フォーマットの厳格なバリデーションが必須だ。

- ハルシネーション(幻覚)による数値ミス: LLMは「価格が〇〇ドルになったら」といった具体的な数値を扱うのが苦手だ。LLMに計算をさせず、あくまで「傾向」や「イベントの有無」を判断させることに徹させる必要がある。

- レイテンシ(遅延)問題: APIのレスポンス待ちをしている間に、相場は数パーセント動いている。短期のスキャルピングには不向きであり、スイング〜デイ・トレード向けの設計に限定すべきだ。

次にやること

まずは、LLMが出力する「仮説」を構造化するためのスキーマ定義に着手する。

具体的には、`{“sentiment”: “bullish”, “reasoning”: “…”, “target_volatility”: “high”}` といった、後続のルールエンジンが解釈しやすいJSONフォーマットのプロンプトエンジニアリングだ。

その後、このJSONをトリガーにして、既存のテクニカル指標(MACDやボリンジャーバンド)と照合するロジックの実装へと進む。

注意点

LLMは「もっともらしい嘘」をつく天才である。

システム構築においては、「AIが何を言ったか」よりも「AIの判断を、いかにして数学的な制約の中に閉じ込めるか」という、ガードレールの設計にこそリソースを割くべきだ。

※この記事は投資助言ではなく、システム構築・検証ログです。